Di bawah Akta Cukai Pendapatan Malaysia 1967, pendapatan sewa tidak sentiasa dilayan dengan cara yang sama. Bergantung kepada tahap perkhidmatan yang disediakan oleh tuan tanah, pendapatan sewa boleh dikenakan cukai sama ada sebagai pendapatan perniagaan [s.4(a)] atau pendapatan pelaburan [s.4(d)]. Pengelasan ini memberi kesan besar terhadap cara perbelanjaan ditolak, kelayakan tuntutan elaun modal, serta bagaimana kerugian sewaan dilayan.

Dalam artikel ini, kami menghuraikan peraturan utama daripada Public Ruling 12/2018 dan peruntukan berkaitan di bawah Akta Cukai Pendapatan, bagi memberikan pemahaman yang jelas kepada tuan rumah dan pelabur hartanah mengenai cukai pendapatan sewa di Malaysia.

Menurut Public Ruling (PR) 12/2018, pendapatan sewa dikenakan cukai sebagai pendapatan perniagaan di bawah seksyen 4(a) apabila tuan rumah menyediakan penyelenggaraan atau perkhidmatan sokongan yang menyeluruh dan aktif. Perkhidmatan ini boleh disediakan secara langsung atau melalui pihak ketiga. Kutipan sewa secara pasif tidak layak dianggap sebagai pendapatan perniagaan.

Elaun modal (Capital Allowance) boleh dituntut

Semua perbelanjaan yang ditanggung boleh ditolak di bawah s.33(1) tanpa sekatan.

Kerugian sewa: Jika perbelanjaan sewa > pendapatan sewa, kerugian diklasifikasikan sebagai kerugian perniagaan tahun semasa dan baki yang tidak digunakan boleh dibawa ke hadapan.

Tarikh permulaan: Apabila harta disediakan/bersedia untuk disewakan.

Advertisement to secure the first tenant

Yuran guaman untuk perjanjian sewa awal

Kos penyediaan perjanjian sewa (yuran guaman, duti setem)

Cukai taksiran & cukai tanah sebelum penyewaan bermula

Komisen ejen untuk mendapatkan penyewa pertama

Cukai taksiran & cukai tanah

Faedah pinjaman

Premium insurans kebakaran

Yuran pengawasan & kutipan sewa (termasuk yuran guaman)

Kos mendapatkan penyewa baharu atau pengganti (bukan untuk penyewa pertama)

Kos pembaikan biasa & penyelenggaraan

Kos keselamatan, cat semula, insurans kecurian, dan lain lain.

Kos pembaharuan perjanjian sewa

Hutang timbul berkaitan perkhidmatan atau penggunaan harta hendaklah dianggap sebagai pendapatan kasar tahun tersebut.

Jika sebahagian amaun dipulangkan, jumlah itu boleh ditolak daripada pendapatan kasar.

Pendapatan sewa diklasifikasikan di bawah seksyen 4(d) apabila tuan rumah tidak menyediakan perkhidmatan sokongan atau penyelenggaraan yang aktif dan menyeluruh.

Tarikh permulaan ialah apabila hartanah disewakan buat pertama kali.

Kerugian sewa tidak boleh dibawa ke hadapan; ia merupakan kerugian muktamad.

Elaun Bangunan Perindustrian (IBA) masih boleh dikenakan dalam keadaan tertentu.

Kos iklan

Yuran guaman untuk perjanjian sewa awal

Kos penyediaan perjanjian sewa (yuran guaman, duti setem)

Komisen ejen untuk mendapatkan penyewa pertama

Cukai taksiran & cukai tanah

Faedah pinjaman

Premium insurans kebakaran

Yuran pengawasan & kutipan sewa (termasuk yuran guaman)

Kos mendapatkan penyewa baharu atau pengganti (bukan untuk penyewa pertama)

Kos pembaharuan perjanjian sewa

Kos penggantian aset (asas penggantian – bukan kos penambahbaikan atau perolehan)

Kos pembaharuan perjanjian sewa

Nota: Perbelanjaan yang ditanggung sebelum hartanah disewakan tidak boleh ditolak dan mesti dilaraskan secara berkadar.

Seksyen 27(1): Pendapatan sewa dinilai berdasarkan penerimaan.

Seksyen 27(3): Sewa diterima awal mesti dikenakan cukai pada tahun penerimaan, walaupun mungkin dipulangkan.

Kes: EK Sdn Bhd v DGIR – Mahkamah Tinggi memutuskan bahawa sewa 10 tahun yang diterima sekaligus dikenakan cukai pada tahun penerimaan.

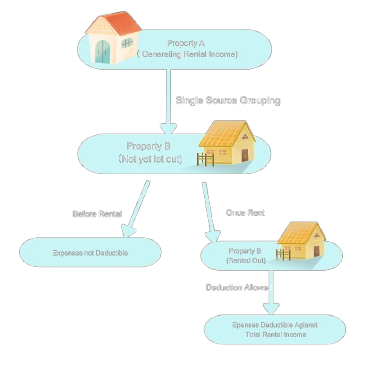

Tuan tanah boleh menggabungkan semua harta tanah sebagai satu punca pendapatan di bawah s.4(a) atau s.4(d), dengan syarat setiap harta tersebut telah mula menjana pendapatan sewa.

Jika harta baharu belum disewakan, perbelanjaannya tidak boleh ditolak daripada pendapatan sewa harta lain.

Apabila harta baharu mula disewakan:

Seksyen 4(a): Perbelanjaan harta baharu boleh ditolak untuk setahun penuh jika harta lain sudah menjana sewa pada awal tahun.

Seksyen 4(d): Perbelanjaan hanya boleh ditolak selepas harta mula disewakan.

Jika penyewaan dihentikan sementara tetapi harta masih dalam keadaan baik dan sedia untuk disewakan, perbelanjaan masih dibenarkan, contohnya:

Pembaikan atau pengubahsuaian banguna

Tiada penyewa selama 2 tahun selepas tamat tempoh sewa

Sekatan mahkamah atau arahan rasmi

Keadaan lain di luar kawalan pemilik

Dengan syarat hartanah tersebut diselenggara dalam keadaan baik dan sedia untuk disewakan.

s.4(a): Jika sewa terdahulu dikenakan cukai dalam sesuatu tahun, perbelanjaan berkaitan selepas itu adalah boleh ditolak dalam tahun ia ditanggung.

s.4(d): Perbelanjaan mesti dipadankan dengan tahun di mana pendapatan sewa telah dikenakan cukai terlebih dahulu.

Deposit diterima: Tidak dikenakan cukai kecuali ditukar menjadi sewa atau dilucuthakkan.

Deposit dipulangkan: Tidak boleh ditolak kerana ia bukan pendapatan dikenakan cukai semasa diterima.

Sekiranya pinjaman diambil bagi tujuan perniagaan untuk membiayai harta tanah yang digunakan untuk disewakan, perbelanjaan faedah mesti dihadkan di bawah subseksyen 33(2). Faedah pinjaman yang ditanggung untuk membiayai harta sewaan adalah boleh ditolak daripada pendapatan sewa, tetapi hanya setakat yang dibenarkan oleh Akta Cukai Pendapatan.

Memahami perbezaan antara pendapatan perniagaan di bawah s.4(a) dan pendapatan pelaburan di bawah s.4(d) adalah penting bagi tuan tanah di Malaysia. Layanan cukai akan menentukan sama ada kerugian sewa boleh dibawa ke hadapan, tuntutan elaun modal (capital allowances) boleh dibuat, atau perbelanjaan tertentu boleh ditolak.

Dengan mengklasifikasikan pendapatan sewa secara betul di bawah Akta Cukai Pendapatan 1967, tuan tanah boleh memastikan pematuhan undang-undang cukai sambil mengoptimumkan kecekapan cukai. Sekiranya susunan sewa adalah kompleks, adalah sangat disyorkan untuk mendapatkan khidmat penasihat cukai profesional.

Tax consulting is the core service of ANC Group. Our tax professionals provide clients with comprehensive tax support and guidance. We offer tax consulting and compliance services for expatriates, entrepreneurs, and listed and non-listed companies.

Our tax consulting services include business tax, transaction tax, personal tax, and corporate income tax. We don’t just guide you in interpreting and applying complicated taxation rules, but to explore new opportunities and business trends.

ANC Group keep you abreast with Malaysia tax updates and any changes in the local regulations.

We work closely with industry specialists, authorities, and associated professionals within ANC Group to provide the best-in-class integrated tax planning solutions. ANC specialists coordinate the accounting and taxation services to bring your business to success.

If you need professional tax advisory services regarding the Malaysia Income Tax Act 1967, our team is ready to assist you. Contact us here to discuss how we can support your business.