根据《1967年马来西亚所得税法》,租金收入的处理方式并不完全相同。取决于房东所提供服务的程度,租金收入可能会被归类为营业收入 [s.4(a)],也可能被归类为投资收入 [s.4(d)]。这种分类对费用的扣除方式、是否可以申请资本津贴,以及租金亏损的处理方式都会产生重大影响。

在这篇文章中,我们将解析《 Public Ruling 12/2018》以及《所得税法令》的相关条文,为房东和房地产投资者清晰讲解马来西亚租金收入的税务规定。

根据《Public Ruling (PR) 12/2018》,当房东提供全面且积极的维修或支援服务时,租金收入将在《所得税法》第 4(a) 条下被视为营业收入。这些服务可以由房东直接提供,也可以通过第三方提供。若只是被动地收取租金,则不符合营业收入的条件。

可申报资本津贴(Capital Allowance)

根据第 33(1) 条,所有已发生的开销均可扣除,不受限制

租金亏损:若出租费用 > 租金收入,该亏损视为本年度营业亏损,可结转抵扣未来年度。

开始日期:物业准备好出租的日期。

Advertisement to secure the first tenant

初始租赁协议的法律费用

租赁协议准备费(律师费、印花税)

产业税及地税(出租前的费用)

仲介佣金(首次租户)

产业税及地税

贷款利息

火险保险费

监管与租金收取费用(包括律师费)

获取新租户或替代租户的费用(不包括首次租户)

普通维修与保养

保安服务、重涂油漆、防盗保险等其他费用

租约续签费用

当纳税人因提供服务或出租物业而形成应收债务,该金额须计入相关年度的总收入。

若日后部分租金退还,允许在计算总收入时扣除退还金额

当房东未提供积极且全面的支援或维修服务时,租金收入将根据第 4(d) 条被归类。

开始日期是指物业首次出租的时间。

租金亏损不可结转;它们属于永久性亏损。

在某些情况下,工业建筑免税额(IBA)仍然适用。

广告费

初始租赁协议的法律费用

产业税及地税(出租前的费用)

仲介佣金(首次租户)

产业税及地税

贷款利息

火险保险费

监管与租金收取费用(包括律师费)

获取新租户或替代租户的费用(不包括首次租户)

普通维修与保养

资产替换成本(Replacement basis,不包括改良支出或购置支出)

租约续签费用

注意: 在物业出租之前产生的费用不可扣除,且必须按比例进行调整。

第27(1)条:租金收入以收取时计税。

第27(3)条:预收租金在收取当年须纳税,即使未来可能退还

案例:EK Sdn Bhd v DGIR,高庭裁决10年期租金预收总额必须在收取当年纳税。

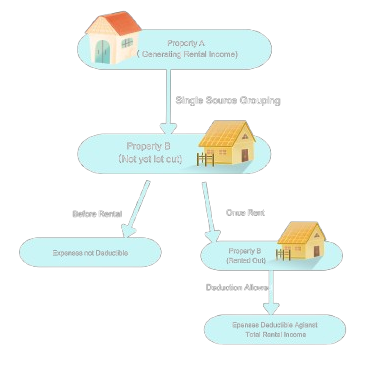

房东可以将所有房地产归为单一收入来源,根据第4(a)条或第4(d)条,但前提是每一处房产都已经开始产生租金收入。

若新物业尚未出租,其费用不可抵扣其他物业的租金收入。

一旦出租开始:

第4(a): 新物业费用全年可扣除,只要其他物业年初已产生租金。

第4(d): 费用仅在实际出租后才可扣除。

若出租暂时中止,但物业仍处于可出租状态,相关费用仍可扣除:

建筑维修或翻新期间

租户退租后2年内仍未找到新租户

因法院禁令或官方限制

其他不可控情况

前提是该物业保持在良好状态,并已准备好出租。

第 4(a) 条:如果预收租金在某年度被征税,则其后相关的开销可在发生的年度扣除。

第 4(d) 条:开销必须与预收租金被征税的年度相匹配。

收到押金时:不纳税,除非转为租金或被没收。

退还押金时:不可扣除,因为当初未作为收入纳税。

如果贷款是为业务目的而取得,用于融资出租的不动产,则利息开销必须根据第 33(2) 小节加以限制。为融资出租物业而产生的贷款利息可以抵扣租金收入,但仅限于《所得税法》所允许的范围内。

理解 第4(a)条的营业收入 与 第4(d)条的投资收入 的区别,对马来西亚的房东来说至关重要。不同的税务处理方式将影响您是否可以结转租金亏损、申报资本免税额(Capital Allowances)、或扣除特定开销。

通过根据《1967年马来西亚所得税法》正确分类租金收入,房东不仅能确保遵守税务法规,还能最大化税务效率。若租赁安排较为复杂,强烈建议寻求专业税务顾问的协助。

Tax consulting is the core service of ANC Group. Our tax professionals provide clients with comprehensive tax support and guidance. We offer tax consulting and compliance services for expatriates, entrepreneurs, and listed and non-listed companies.

Our tax consulting services include business tax, transaction tax, personal tax, and corporate income tax. We don’t just guide you in interpreting and applying complicated taxation rules, but to explore new opportunities and business trends.

ANC Group keep you abreast with Malaysia tax updates and any changes in the local regulations.

We work closely with industry specialists, authorities, and associated professionals within ANC Group to provide the best-in-class integrated tax planning solutions. ANC specialists coordinate the accounting and taxation services to bring your business to success.

If you need professional tax advisory services regarding the Malaysia Income Tax Act 1967, our team is ready to assist you. Contact us here to discuss how we can support your business.